欧洲杯买球app提供赛事进程Oatly自然营收近年增长-买球·(中国大陆)APP官方网站

全球范围最大的燕麦饮公司Oatly(噢麦力)2025年第三季度完了盈利性增长,令千里寂多年的植物奶阛阓再次受到眷注。

2021年,Oatly在好意思国纳斯达克上市,并凭借在餐饮渠谈的到手掀翻全球植物奶风潮。企查查数据线路,2021年我国植物奶阛阓共完成14起融资事件,露馅融资总和最先35亿元。彼时除新兴品牌外,国表里乳业巨头加之传统饮料品牌也纷纷布局植物奶或植物酸奶赛谈。然则自2022年起,植物奶边界投融资作为运转减少,2024年以来着实堕入停滞现象。飞速赢数据线路,收敛2025年第三季度,植物奶在包装饮料线下零卖货架的阛阓占比较2023年一季度下滑7个百分点,近几年流行的燕麦奶品类占比恒久不高。

据业内东谈主士分析,植物奶阛阓降温受口味、价钱、破费基础、行业竞争、供应链及渠谈建树等多重因素影响。面前,植物奶产物虽定位为养分丰富的饮品,以致被视作牛奶替代品,但本色上其养分与牛奶存在相反。饮用场景上也与牛奶重合,尚未变成零丁的破费场景,同期濒临口感与价钱的双重挑战。改日,新一代植物奶的价值在于为饮品添加新的功能维度与厚谊价值。破费者聘请从“好喝”转向“喝得沉着”,品牌方也在寻找新的植物奶处治决策,既要撑捏口味鼎新,又要合适加工收尾与成本收敛的双重需求。

潮起潮退

Oatly一度引颈即饮植物奶飞扬。天猫计议院发布的《2020植物卵白饮料鼎新趋势》线路,2020年植物卵白饮料阛阓增速达800%,购买东谈主数上涨900%,在饮料阛阓中成长孝敬15.5%,位列第三,成为饮料阛阓的高速增长引擎。

Oatly上市及在餐饮渠谈的到手,疏通植物奶阛阓快速扩容,一度诱惑各路成本争相入局。企查查统计数据线路,2019年至2021年,共有16家植物奶企业赢得21轮融资或并购,波及燃汁养分科技、奥麦星球、小蛙植饮、逐日盒子、小麦欧耶、植物标签等品牌。其中,2021年共完成14起融资事件,露馅融资总和最先35亿元,成为赛谈热度最高的一年,应许家(300997)更是在这一年完了A股上市。

彼时除新兴植物奶品牌外,雀巢、达能、伊利、蒙牛等巨头纷纷推出植物奶。传统饮料品牌,举例养元、娃哈哈、银鹭、豆本豆、农夫山泉等也运转布局植物奶或植物酸奶产物。

然则自2022年起,植物奶边界投融资作为运转减少,相关话题也运转降温。企查查数据线路,2022年我国植物奶相关企业融资案例仅有4起,2023年降至1起,2024年以来所有这个词这个词赛谈投融资基本堕入停滞现象。在植物基酸奶边界,一经备受防范的农夫山泉、圣悠活、JOOMA三大品牌,如今已退出两个。

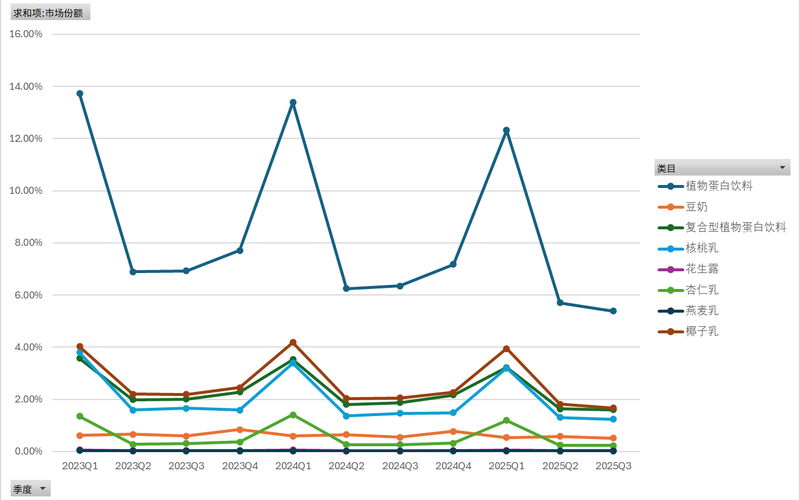

飞速赢数据线路,植物奶(植物卵白饮料)在线下零卖货架的SKU数目从2023Q1(2023年一季度)的3596个增至2024Q1的3883个,至2024Q4再次回落到3592个。不外自2025年运转,植物奶SKU数目有所回升,收敛2025Q3增至4647个。不外,植物奶在包装饮料阛阓的份额已从2023Q1的13.72%降至2025Q3的5.38%。

2023Q1-2025Q3植物卵白饮料及各细分品类阛阓份额变化。 飞速赢供图

飞速赢副总裁任运志分析称,从2023Q1-2025Q3植物卵白饮料在饮料大类中的占比来看,无论是每年Q1的占比峰值,如故平方破费,植物卵白饮料的占比均有一定下滑,或与破费者在产物聘请上愈加眷注健康等潮水相关。植物卵白饮料近几年的SKU数目合座较为谨慎,但在本年Q3有一个昭彰上浮,或与提前布局来岁春节阛阓有一定相关性。在植物卵白饮料类目里面,椰子乳、复合型卵白饮料、核桃乳一直排在占比前三,近几年流行的燕麦乳品类占比恒久不高,也莫得见到昭彰的快速成长趋势。

热度落潮之下,“燕麦奶第一股”Oatly的日子也不好过。财报线路,Oatly自然营收近年增长,但历久处于失掉现象,直至2024年第三季度才迎来上市后首个盈利季。为“专注于完了盈利性增长”,Oatly面前正在履行轻财富供应链战术。继2023年决定住手在英国彼得伯勒和好意思国得克萨斯州的坐褥顺次后,2024年,Oatly晓谕关闭其新加坡工场,并住手中国第二家工场的建树。

2024年,Oatly在大中华区阛阓收入为1.15亿好意思元,同比下滑7.8%,主若是受到公司再行聚焦餐饮奇迹渠谈策略的影响,导致某些低利润产物和客户被动住手。成绩于餐饮奇迹及零卖渠谈销售额的双重擢升,2025年第三季度,Oatly大中华区收入增长28.8%至3740万好意思元,其中约66%的收入来自餐饮奇迹渠谈,低于旧年同期的72%。

国内植物奶饮料企业相关功绩通常出现下滑迹象。财报线路,养元饮品(603156)2022年左证阛阓破费需求加大了植物奶产物的推行作为,导致公司“其他植物饮料”营收大涨417.29%。2023年、2024年,由于公司植物奶产物销售下滑,导致“其他植物饮料”营收鉴别着落82.57%、90.81%。

承德露露(000848)通常自2022年起研发杏仁奶样子,并在财报里明确其研发操办是“自尊破费者代餐、早餐及替代牛奶等需求”。2023年,承德露露推出杏仁奶、巴旦木奶等产物,“杏仁奶系列”也初度出面前其财报产物分类中,同期取得买卖收入3445.34万元,2024年相关收入增长248.62%。不外到了2025年上半年,其植物奶系列营收着落了21.97%。

影响因素

在业内看来,植物奶阛阓增速放缓与阛阓价钱、口味经受度、破费基础、行业竞争及餐饮奇迹渠谈乳成品鼎新均相关系。

2023年,跟着瑞幸“酱香拿铁”登上热搜,其背后的白酒仪态厚乳供应商塞尚乳业也浮出水面,而厚乳的主要哄骗场景便是Oatly等植物奶品牌擅长的餐饮奇迹渠谈。收敛面前,伊利、蒙牛、光明、朝晖唯品、三元、辉山、必如、菲诺、味全、晨非等品牌均已布局厚乳产物,争夺植物奶主打的B端阛阓份额。

2025年1-9月,我国乳成品入口量重回正增长,以奶酪、黄油、乳清粉为代表的高品性乳品需求繁荣。奶业杂志《荷斯坦》主编豆明对此分析称,面前我国乳成品新增破费点在茶饮、烘焙等新业态,这些渠谈对乳成品性量大批条目较高。

在零卖阛阓,即饮植物奶的口味与高售价被认为是影响其经受度的要津因素。艾媒计议此前发布的调研数据线路,有最先一半的破费者认为市面上的燕麦奶价钱过高(58.9%),其他问题还包括包装好意思不雅度不及(56.5%)、口味单调(54.4%)等。另据新京报记者对市售23款产物进行统计发现,有15款植物奶的单价最先4元(注:规格不及200ml的已折合成200ml规格缱绻),占比约65%。其中,Oatly原味低脂燕麦奶(250mLX18瓶)折后价在90元傍边,约是同规格鄙俚牛奶价钱的3倍。

尼尔森IQ首席客户官骆琦分析认为,植物奶阛阓降温受多重因素影响。最先,植物奶产物的定位不够精确,其定位逻辑存在割裂。植物奶虽被定位为养分丰富的产物,以致被视作牛奶的替代品,但它的本色养分价值与牛奶存在相反。这就意味着,破费者要看护养分水平需要非凡摄入奶成品,这与面前破费紧缩的推行不符,与追求高卵白低糖摄入的健康趋势也不符。其次,植物奶破费场景面前仍邻接在牛奶破费场景,如早餐、咖啡等,尚未变成零丁的破费场景,也穷乏浓烈的破费需求,导致阛阓领悟糊涂,破费作为和破费东谈主群有限。此外,植物奶还濒临口感与价钱的双重挑战。破费者不光认为植物奶“不好喝”,还认为“贵”,与牛奶比较莫得价钱上风,难以变成破费习气。

骆琦还从产业链角度指出,植物奶供应链及渠谈建树尚未变成范围,导致产物渗入率低。阛阓竞争加重,价钱战频发,也导致植物奶产物利润空间被压缩。

在利乐公司大中华区阛阓司理吴佳雯看来,2022年以来中国即饮植物奶阛阓增速有所放缓,但合座基本盘保捏谨慎。其中,豆奶、核桃奶、椰奶等破费者口味已高度习气的传统细分品类,阛阓发达未受增速放缓影响,中枢破费群体的经受度捏续谨慎,未出现昭彰波动。这一风景阐明,口味适配性与破费习气基础是撑捏品类谨慎发展的要津因素。反不雅其他新兴植物奶品类,面前破费者的购买作为多源于猎奇神志,对产物的口味适配度、中枢价值领悟尚不领路,尚未变成捏续复购的中枢驱能源。

农业农村部食物与养分发展计议所计议员、中国食物科学时代学会植物基食物分会主任委员王靖认为,植物奶阛阓降温是行业总结感性的势必进程。这并非阛阓萎缩,而是挤破泡沫后的健康发展,面前阛阓呈现“总量放缓、结构分化”本性。这场“感性总结”关于谨慎作念产物的品牌和感性的破费者而言,历久看无疑是件善事,预示着植物基食物行业将插足一个更健康、更可捏续的发展新阶段。

趋势更动

关于植物奶面前阛阓口头,吴佳雯分析称,从全球来看,亚太地区因具备深厚的植物基饮食传统,破费者对植物奶的经受度显赫高于西洋地区,阛阓基础更为塌实。而西洋阛阓自然面前植物奶体量相对较小,但成绩于植物奶与当地环保、健康趋势高度契合,展现出较强的增长后劲。

新京报记者赢得的一份阛阓尊府线路,2024年全球植物基饮品销量达到304亿升。大中华区占据全球超六成的植物基饮品阛阓,其中豆奶销量为151亿升,占比77%,2021-2024年的年均复合增长率为1%;其他谷物坚果种子类饮品销量为44亿升,占比23%,同期年均复合增长率为2.9%。

“畴昔几年,植物奶凭借自然、健康、低职守等标签席卷饮品阛阓,但跟着燕麦奶、椰奶成为现制茶饮、咖啡的老例选项,破费者和品牌方的诉求正在发生变化。”利乐公司调研数据线路,面前植物奶的“健康”属性更多围绕卡路里心焦、功能诉求、身分透明张开。爆款饮品从“好喝”转向“喝得沉着”,从轻乳茶、纤体瓶到各式控卡咖啡、果蔬茶底,破费者聘请日趋感性而细分。品牌方也在寻找新的植物奶处治决策,既要撑捏口味鼎新,又要合适加工收尾与成本收敛的双重需求。

利乐公司加工处治决策与斥地部植物基品类负责东谈目标华东认为,以往植物奶的想路是“替代牛奶”,即与牛奶口感相似、功能相似。但今天,新一代植物奶的价值在于为饮品添加新的功能维度与厚谊价值。鼎新地点包括全组分控卡植物奶、生果玉米奶、仪态升级但成本裁减的椰乳、配方干净的膜过滤浓缩豆奶等。

王靖分析欧洲杯买球app提供赛事进程,植物奶改日发展地点将聚焦三点,产物鼎新从“口味效法”转向养分功能相反化,价钱定位愈加群众化,破费场景冲突咖啡伴侣局限,拓展至早餐、畅通等日常场景。“这个阶段不是极度,而是植物奶产业迈向高质料发展的新起始。”