登录新浪财经APP 搜索【信披】检察更多考评等第

开首:外洋金融报

跟着互联网保障市集范围抓续扩大,一系列深藏其中的风险与矛盾也日益突显。

5月28日,《外洋金融报》记者扎眼到,上海市消保委日前公布了其长入复旦大学针对市集上主流互联网保障产物开展测评的斥逐。

测评斥逐透露,部分互联网保障产物仍存在产物称呼有歧义、信息败露不全面、营销案牍不模范、东谈主工客服有缺失等四方面问题,京东保障经纪、蚂蚁保、水点保等多家保障中介平台,及东谈主保财险、安诚财险、泰康在线等保障公司旗下的多款产物被点名。

剑指四大乱象

据悉,这次测评主要及第了蚂蚁保、水点保、微保、明亚保障经纪、大童保障管家等10家市集主流的互联网保障销售平台和头部保障中介机构,并从中及第了35家保障公司所有这个词150款保障产物样本,包括80款医疗险、30款重疾险和40款不测险。

测评发现,互联网保障产物以圭臬化、短周期、易上架为诡计导向,弱化了传统保障中个性化适配与连累讲授要领。这类“轻量化”诡计虽普及了承保后果,却也放大了用户对保障畛域的聚会舛讹。同期,产物在销售端的界面展示相对大致,难以讲授明晰免赔要求、健康见告、恭候期等专科化的保障内容。

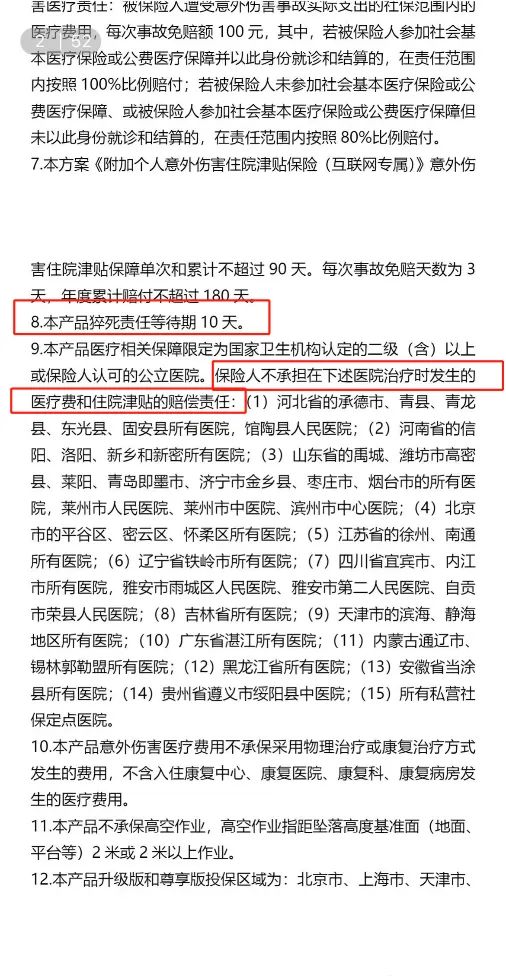

举例,在京东保障经纪平台销售的个东谈主百万空洞不测险(东谈主保财险),宣称的“百万”保额只是是指航空不测连累,中枢的不测身死保障金独一10万元。

信息开首:上海市消保委

信息开首:上海市消保委

另一方面,互联网平台虽边幅上完成信息败露义务,但部分产物通过页面折叠、跳转连结、字体淡化等边幅弱化了免责要求、健康见告、恭候期等蹙迫信息的显性展示,用户在投保经由中很难主动看到这些关节信息。这种“可查但不行感”的信息结构也容易变成诬告。

举例,在蚂蚁保平台销售的个东谈主空洞不测保障(安诚财险)包含不测医疗连累和暴毙连累,但莫得在销售页面显然注明掩盖病院范围和恭候期,而是仅嵌在投保应知中,耗尽者频不毛以发现。

信息开首:上海市消保委

信息开首:上海市消保委

营销时间不模范亦然互联网保障的恶疾之一。不难发现,互联网保障销售页面渊博以“高保额、低保费、快理赔”为卖点,但对免责要求、赔付条件、健康见告、免赔额与恭候期等施行限度性内容蜻蜓点水,导致耗尽者对产物的聚会与产物施行情景之间存在较大各异。

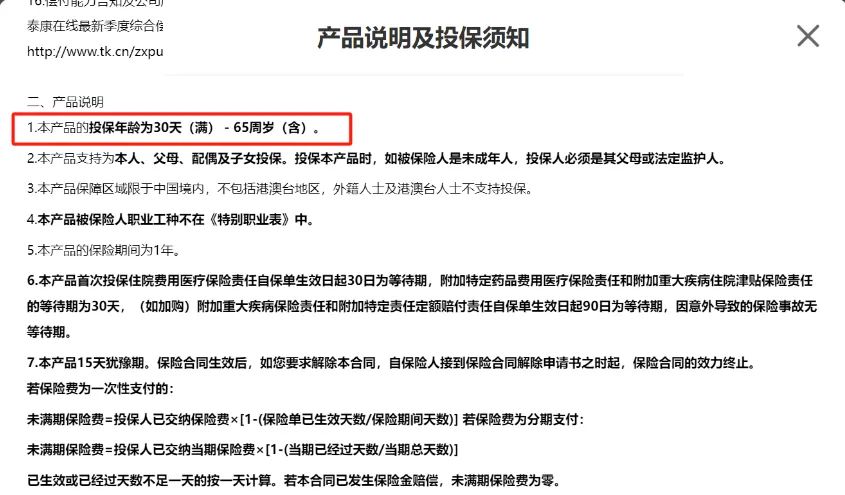

举例,在水点保平台销售的水点百万医疗险(焕新版)(泰康在线)销售界面宣传0—70岁均可投保,施行要求中却讲解投保年事需为30天—65周岁,与宣传页面不一致。

信息开首:上海市消保委

信息开首:上海市消保委

在保障销售与奇迹经由中,东谈主工客服应在关节节点承担讲授要求、恢复疑问与处理争议的连累。然则,在施走时营中,出于后果与老本考量,多量平台将客服系统全面自动化,依赖智能客服与模板化大意完成用户奇迹任务,东谈主工客服严重缺位,导致用户在濒临非圭臬问题时难以得回灵验解答。

举例,部分平台的产物东谈主工客服洽商进口存在缺失;部分产物宣称提供东谈主工客服,但耗尽者施行洽商时,发现只可使用AI问答系统,而AI客服的回答频繁过于痴呆,无法灵验解回报杂的保障问题,也无法提供具象案例讲解;部分平台洽商进口经由复杂,要求耗尽者扫码原宥公众号、注册账户、提供手机号或微信号等个东谈主信息,智力投入客服界面;部分平台产物仅提供留言功能,不提供在线洽商进口,影响了耗尽者获取信息的简陋性。

何如重塑行业顺次

“用户的时候在哪儿,市集契机就在哪儿。”刻下,拥抱线上化、数智化也曾成为保障行业的共鸣。

《中国互联网保障发展发达(2024)》指出,互联网保障保费范围从2013年的290亿元增长至2023年的4949亿元,保抓年均超32%的涨幅。据揣摸,当年5年,互联网保障年均增速将强健在15%至20%区间,总保费有望冲破万亿元大关。

但破裂苛刻的是,一系列行业乱象屡禁不啻,不仅给庞大耗尽者带来了诸多困扰,也对互联网保障的遥远矜重发展组成严重破裂。

谈及互联网保障痛点丛生的原因,北京排排网保障代理有限公司总司理杨帆在汲取《外洋金融报》记者采访时指出,一是由于革命与监管存在“时候差”。互联网保障业务模式迭代快,但监管公法和圭臬的制定需要一定周期,导致部分新兴营销时间或产物诡计游走在合规边际。

二是平台逐利性与耗尽者权柄的失衡。部分平台为追求流量更始,过度简化投保经由、弱化风险领导,以至欺诈“首月1元”等营销话术浑沌要求细节,本色是将短期获客置于遥远奇迹之上。

三是险企老本压力下的“重销售轻奇迹”。跟着行业竞争加重,部分公司为压廉价钱吸援用户,殉难了东谈主工客服、售后理赔等配套奇迹才略,导致耗尽者体验断层。

四是耗尽者信息不合称。保障产物自己具有专科性和复杂性,平凡用户难以快速聚会要求细节,而部分平台又未充分执行讲解义务,进一步放大了遴荐风险。

为此,监管部门连年来重拳出击,接踵出台了一系列策略规矩,透深入抓续鼓动互联网保障模范计算的坚硬决心。

2024年8月,金融监管总局发布《对于加强和考订互联网财产保障业务监管磋商事项的讨教》,进一步明确和细化保障公司开展互联网财产保障业务的监管要求。同月,金融监管总局就进一步模范互联网保障业务向行业下发领导函,严格模范互联网保障营销宣传行径,严厉打击机构和东谈主员无禀赋“挂靠”算作,坚决阻绝违章销售非保障金融产物算作。

对于耗尽者而言,杨帆提议,在购买互联网保障时需要扎眼以下问题:一是仔细阅读保障要求,确保了解保障连累、之外连累、保障金额、健康见告等关节信息;二是原宥产物评价和口碑,遴荐信誉淡雅的保障公司和中介平台;三是严慎对待营销案牍,幸免被张大其辞的宣传所误导;四是留存好关连凭据,如保障公约、支付凭证等,以便在发生纠纷时调理自身权柄。

虽然,要思重塑互联网保障行业顺次,仅靠耗尽者擦亮双眼是远远不够的。在杨帆看来,销售平台和中介机构也要加强里面连接,模范销售和宣传算作,确保信息败露的确、全面;同期普及奇迹质料,完善东谈主工客服体系,为耗尽者提供专科、简陋的洽商奇迹;此外,应加强与保障公司的调和,共同打造优质互联网保障产物。

聚焦险企层面,杨帆指出,最初要珍重产物革命,得志耗尽者种种化需求;其次要提高奇迹质料,优化理赔经由,普及耗尽者清静度;再者要加强合规相识,严格治服监管章程,切实保障耗尽者权柄;终末要加大东谈主才培养力度,普及从业东谈主员专科修养,为耗尽者提供优质奇迹。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:张文 欧洲杯买球app提供赛事进程